源:晨明的策略深度想考麻豆传媒 黑丝

申诉纲领

咱们在上周《近期路演机构最关切的十大问题》中,跟民众共享了近期与机构投资者相易焦点话题,其中一组数据引起了市集进一步扣问:

国有大行再更始高,【极致的低波】马虎是一个合理的讲明。为何会有这种恬逸?外洋是否也有相通特征?若何看待这一特征的捏续性?

国有大行捏续更始高的背后:与往常几年阐明不同,A股24年【低波】股票具备显耀的逾额收益:

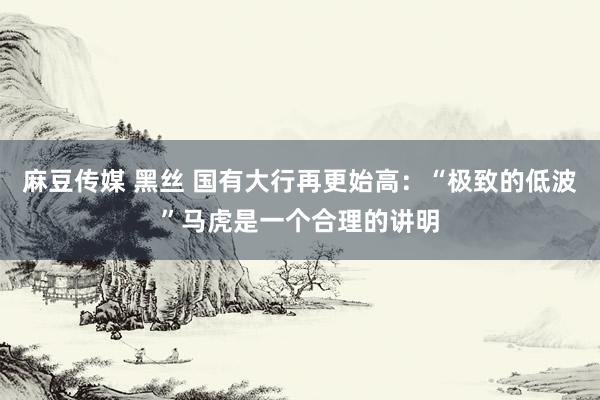

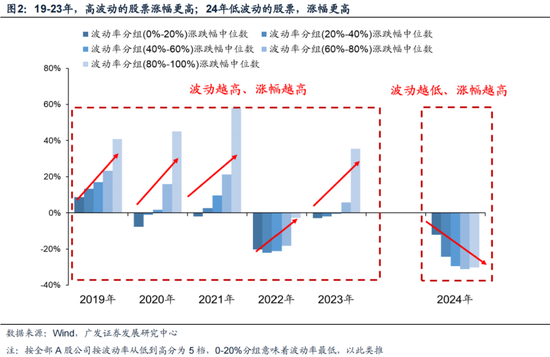

24年A股统统个股呈现出波动率越低、涨幅更高的特征,而19-23年往常几年这一论断偶合相背,即19-23年高波动股票涨幅更高。

参考良习日英等外洋教化,全球也具备【低波】股票涨幅更高的特质:

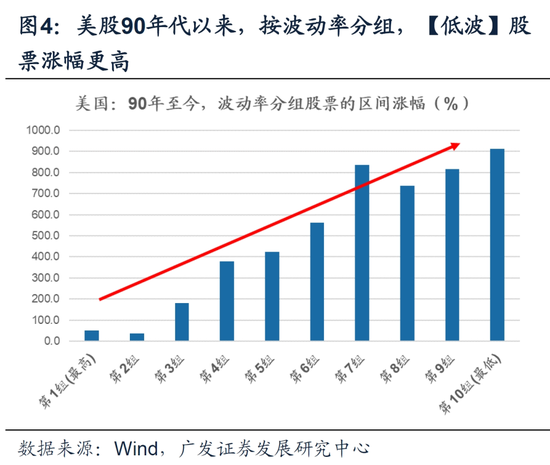

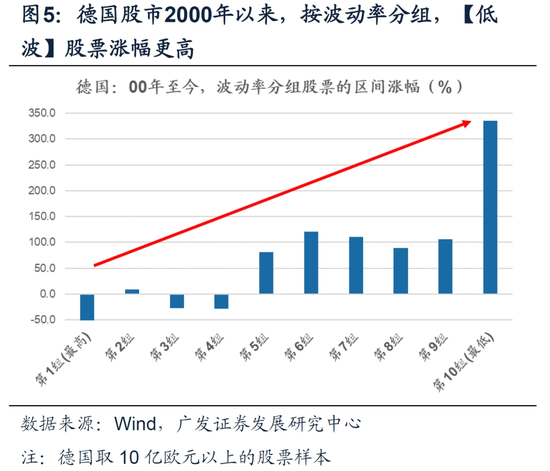

从拉长手艺序列来看,好意思国、德国这两个熟练的股票市集知道,恒久而言“低波”才是出身踏实逾额收益的开头。

若是进修更种种本,好意思、德、日、英等外洋股票市集,比年来基本也呈现出从高波占优走向低波占优的特质。

与外洋相通,A股机构力量的变迁,更进一步带来了市集审好意思的转念:

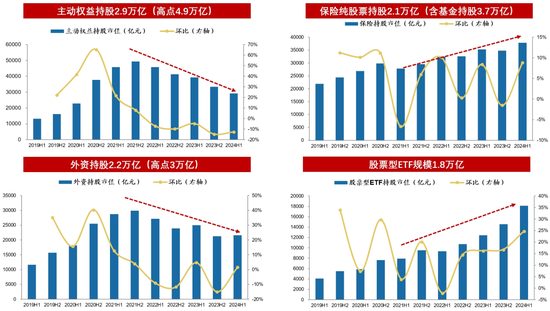

21-24年,保障钞票与被迫股票ETF正在成为增量资金的主导,而主动权柄公募基金与外资捏股范围捏续缩水。

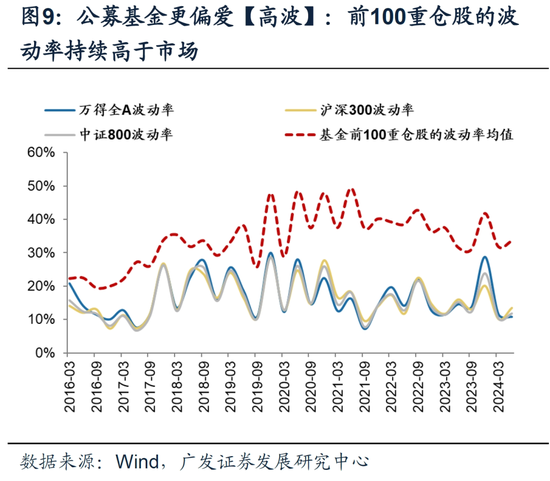

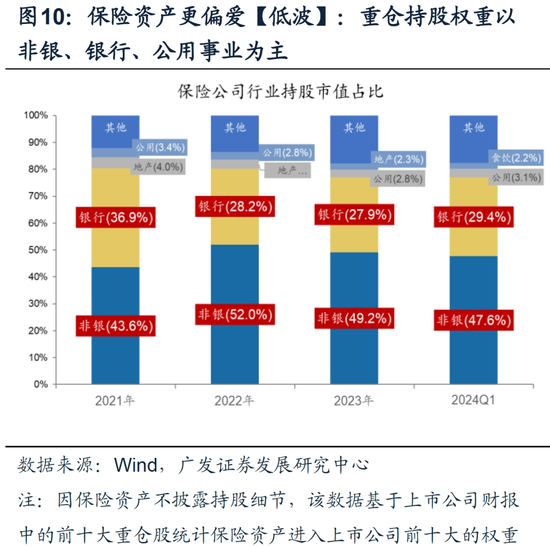

从公募基金的捏股偏好来看,往常10年,公募基金更擅长在高波动中剥夺高收益(偏疼高波);从保障钞票的捏股偏好来看,大仓位捏有非银、银行、公用劳动(偏疼低波)。

增量资金力量变迁、及存量资金填仓需求有变,共同带动了立场的演变。

将来中恒久麻豆传媒 黑丝,A股【低波】的股票、尤其是“基本面低波”兼顾“股价低波”的股票,仍将具备建设价值:

参考外洋教化,24年低波股票占优不是一个无意的恬逸,而是经济预期与机构力量共同作用的成果;在广义财政辅导经济预期β层面发生变化、或增量资金发生变化之前,中恒久关于低波股票皆提倡赓续捏有。

而具体落实到投资场所的罗致上,股价的“低波”并不是唯独考量(基本面预期不踏实的低波股票,一经阐明较差);可见,【股价低波】兼顾【基本面低波】的钞票,才更具备详情味溢价和建设价值。

将来中恒久,在上述咱们提到的全球边幅、及A股机构力量演变的配景下,咱们以为具备【股价低波】兼顾【基本面低波】的行业,仍值得中恒久关切与建设:银行、公用劳动、走运、家电等。

申诉正文

一、本期话题:极致的低波,详情的溢价

咱们在上周《近期路演机构最关切的十大问题》中,跟民众共享了咱们近期与机构投资者相易的焦点话题。其中一组数据引起了市集的进一步扣问:若何看待国有大行再更始高?【极致的低波】马虎是一个合理的讲明。

(一)从银行股涨幅第一提及:与往常几年不同,24年【低波】股票具备显耀逾额收益

下图可见,24年一个粗拙直不雅讲明行业涨跌幅的数据即是“波动率”——24年行业收益率和行业波动率负辩论,波动率较低的银行、公用劳动、煤炭、走运涨幅居前,况兼不错看到银行的低波上风在行业中遥遥超越。而蓄意机、传媒等股价波动剧烈的板块收益率较差。

下图进一步考据,24年A股统统个股也呈现出【波动率越低、涨幅更高】的特征,而19-23年往常几年这一论断偶合相背,即19-23年高波动的股票涨幅更高。

事实上,19-23年在有较为明确的景气趋势下,绝大多数涨幅较高的股票基本上皆具备成长属性,因此高波动时时与高涨幅相反相成。而24年这一恬逸出现了逆转,低波成为股价最优的因子。

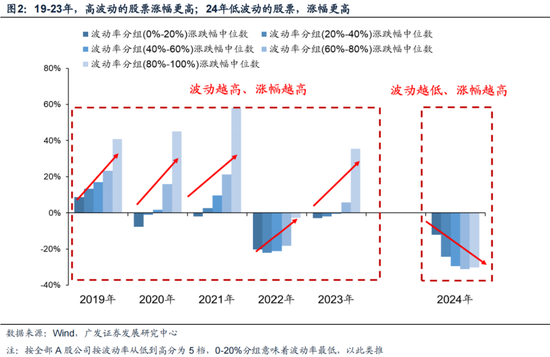

(二)参考好意思、德、日、英等外洋教化,全球也具备【低波】股票涨幅更高的特质

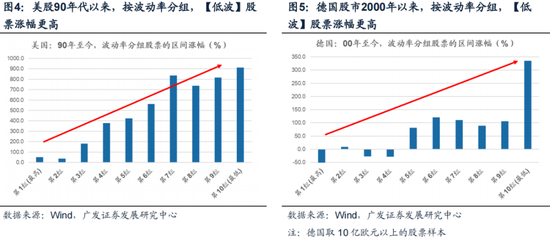

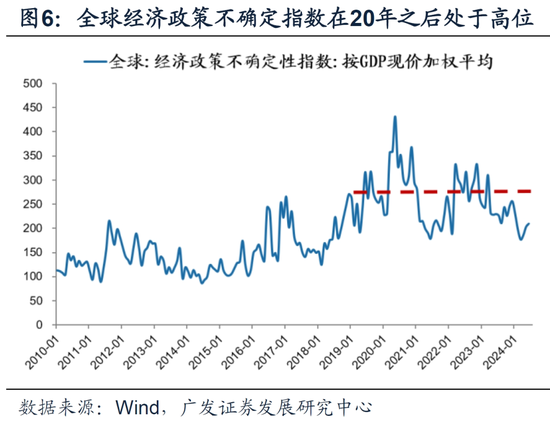

若是把视野投向全球,不雅察2018年以来滚动3年波动率VS涨跌幅,咱们发现好意思、德、日、英等外洋股票市集,也徐徐呈现出从【高波】走向【低波】的特质(图3)。

好意思股市集由于中枢龙头钞票的筹办基本面及股价波动率皆已趋于闲逸,2018年以来滚动3年的数据知道,好意思股捏续【低波】股票更优;德国、英国、日本,2021年以来滚动3年的数据知道,【低波】股票涨幅更优的特征变得显耀。

进一步,从拉长手艺序列来看,好意思国、德国这两个熟练的股票市集知道(图4-5,好意思股90年以来、德股00年以来),恒久而言【低波】才是出身踏实逾额收益的开头——波动率越低、涨幅越大。

咱们集中外洋出现这一恒久和短期恬逸的原因是——

1.从好意思国和德国这两个相对熟练的发达经济体与熟练的成本市集而言,在中恒久闲逸的宏不雅环境中(无系统性风险、无新兴产业冲击时),好意思股与德股中出身了巨额的全球公司/全球细分边界龙头,这些中枢龙头钞票有踏实的筹办预期与收益预期,基本面的“低波”或带来了股价的“低波”。

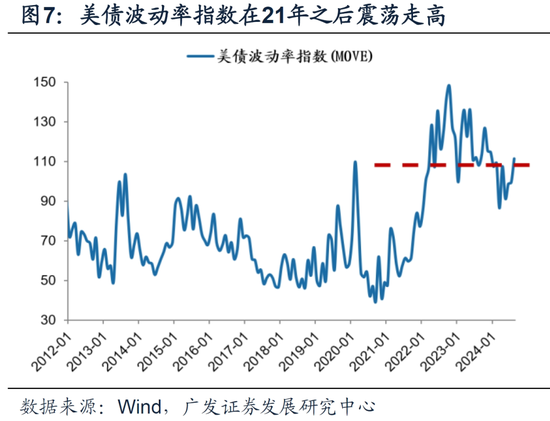

2.关于2021年之后的全球环境而言,政事、经济、战术的省略情味捏续较高(地缘风云、好意思通胀拘谨与降息预期“折返跑”、特朗普交游等),不错看到好意思债手脚全球无风险钞票的代表、其波动率也显耀走高,这意味着全球详情味钞票变得稀缺。因此全球投资者在荡漾的市集环境中愈加追求“详情味溢价”,带来全球股票市集中【低波动】特征的股票相对占优。

(三)A股机构力量的变迁,更进一步带来了市集审好意思的转念

在本年《大变局2:从交游边缘变化到瓦解内在价值》中,咱们注重阐发了A股市集的投资立场正在发生转念——中国宏不雅经济底层基础转变→微不雅企业筹办特征转念→投研想路相应转念,从交游边缘变化到瓦解内在价值。

除此除外,机构投资者力量的变化,进一步带来市集资金的审好意思切换,使得A股24年出现了朝着全球濒临的特征——【低波】的股票存在明确的建设需求。

1.保障钞票与被迫股票ETF正在成为增量资金的主导。扬弃到24年Q2,保障纯捏有股票范围上升至2.1万亿(含所捏股票基金的总范围3.8万亿),被迫股票ETF范围上升至1.8万亿(高占比是沪深300ETF),这是24年有明确增量资金流入的主要机构力量,而这两类机构从捏股偏好和跟踪指数的角度,增量资金会流入【低波】类型的行业/股票;

2.21年至24年,主动权柄公募基金与外资捏股范围捏续缩水。主动权柄基金从4.9万亿降至24Q2的2.9万亿,外资捏股从3万亿降至2.2万亿。以公募基金为例,往常10年公募基金的重仓前100的股票波动率显耀高于A股水平,即公募基金更擅长在高波动中剥夺高收益,但现在该类型资金捏续缩量。

3.存量的公募基金保管在高仓位来应答全球乃至国内的省略情味,险资OCI股票仓位晋升,这也皆会加强关于【低波】股票的填仓建设需求,也进一步推波助浪市集审好意思的变化。

(四)投资论断:将来中恒久,A股【低波】的股票、尤其是“基本面低波”带来“股价低波”的股票,仍将具备捏续的建设价值

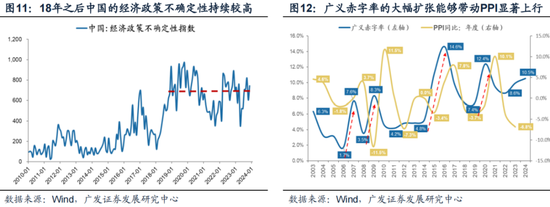

自18年之后更为严峻的全球边幅下,中国的经济战术省略情味指数捏续处于高位,种种型投资者关于A股详情味钞票的建设需求有增无减,而详情的高增长股票、详情的高ROE股票徐徐变得稀缺。

24年在广义财政未有显耀彭胀之前,A股ROE可能不再赓续恶化、但也很难有明确的上行趋势。这背后的传导旅途是:推行上的广义财政彭胀→ 带来PPI的回升 → 推升A股非金融的ROE插足上行趋势,而现在广义财政的发力有限使得PPI与ROE的弹性欠安。

参考外洋教化,24年【低波】股票占优不是一个无意的恬逸,而是经济预期与机构力量共同作用的成果;在广义财政辅导经济预期β层面发生变化、或增量资金力量发生变化之前,中恒久关于【低波】股票皆提倡赓续捏有。

而落实到投资场所的罗致上,股价的“低波”并不是唯独考量;【股价低波】兼顾【基本面低波】的钞票,更具备详情味溢价和建设价值。

本文图1可见,24年波动率很低的非银、钢铁并莫得获得近似于银行的逾额收益,一个潜在的原因即是在宏不雅预期不闲逸的阶段,这两个行业的基本面预期难言踏实。这亦然本年“大市值”股票很难组成机构“压舱石”的原因——好多大市值公司与经济预期高度挂钩。

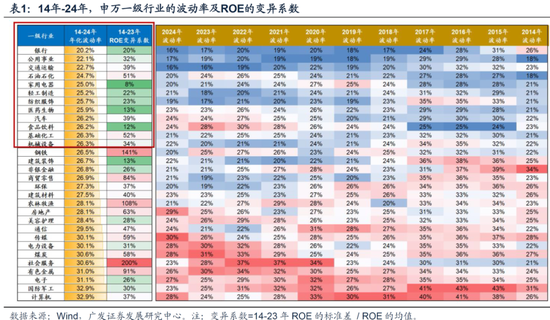

而下表1知道,银行的上风在于它不仅是15-24年每年波动率皆极度低、年化波动率最低的行业,亦然14-24年不管经济预期若何、ROE变异统统(基本面波动率)极度小的钞票。

卡通次元因此,将来中恒久,在上述咱们提到的全球边幅、及A股机构力量演变的配景下,咱们以为具备“股价低波”兼顾“基本面低波”的行业,仍值得中恒久关切与建设:银行、公用劳动、走运、家电等。

本文作家:刘晨明(金麒麟分析师) S0260524020001、郑 恺 S0260515090004,,原文标题:《极致的低波、外洋的教化》

风险指示及免责条目

市集有风险,投资需严慎。本文不组成个东说念主投资提倡,也未研究到个别用户特别的投资方针、财务景况或需要。用户应试虑本文中的任何观念、不雅点或论断是否恰当其特定景况。据此投资,包袱知足。

新浪声明:此音书系转载改过浪合营媒体,新浪网登载此文出于传递更多信息之想法,并不料味着赞同其不雅点或阐明其态状。著作内容仅供参考,不组成投资提倡。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:凌辰 麻豆传媒 黑丝